智能手機產業OLED面板的應用已趨于成熟,OLED面板的應用通過改善顯示畫質,增加顯示尺寸,并且能夠實現可創新應用于曲面屏,柔性顯示,可彎曲可折疊等產品設計,能夠為手機廠商帶來更多溢價空間。我們期待OLED能夠為手機產業帶來巨大的變化及差異化表現,這樣能夠使得產品價格維持在有可觀利潤空間的水位。隨著手機品牌廠商對于OLED的大量需求但同時OLED供應又非常緊張,OLED面板廠商目前會是唯一直接的受益者,這種現象一直持續到OLED供應市場趨于飽和,面板供應商與手機品牌廠商基本才都可以成為供應鏈的受益者。

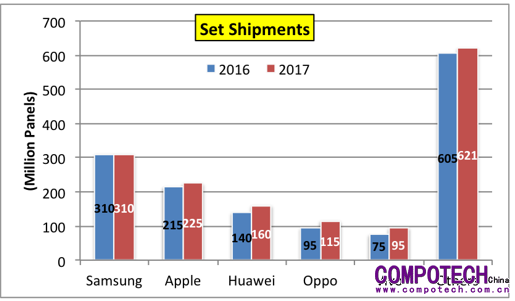

下圖圖1所示2016-2017智能手機品牌出貨量來看,前五大廠商分別是三星,蘋果,以及中國本土品牌華為,Oppo,Vivo。

Figure 1: Smartphone Shipments by Brand

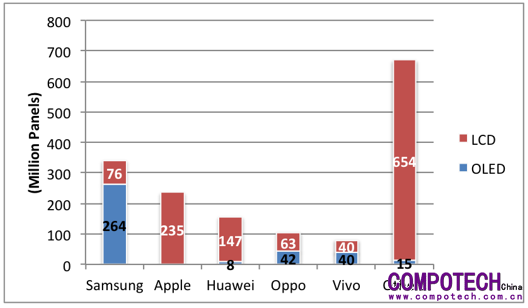

圖2所示2016年三星是OLED面板主要的應用品牌廠商,OLED消耗占比72%,達2億6千4百萬片。Oppo與Vivo消耗OLED面板分別占比11%,華為消耗率在2%左右,蘋果還未應用。

Figure 2: 2016 Smartphone Display Procurement by Brand

Figure 2: 2016 Smartphone Display Procurement by Brand

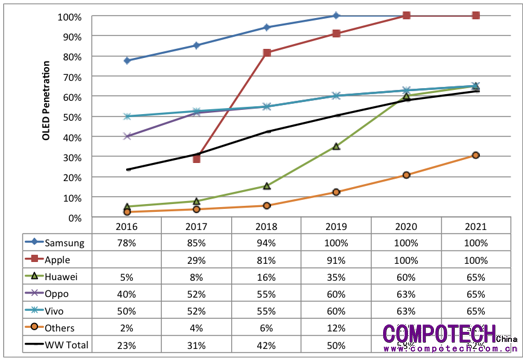

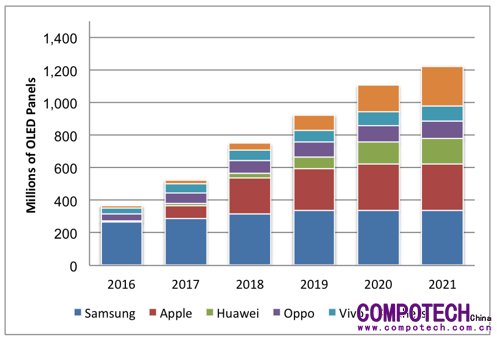

圖3所示,2017年預計OLED智能手機用面板出貨量達5億2千5百萬片,增長42%。三星預計將會消耗55%的OLED智能手機用面板,約2億9千萬片。蘋果預計消耗14%OLED智能手機用面板,約7千5百萬片,僅次于蘋果的是Oppo與Vivo,分別消耗13%約6千3百萬片,10%約5千5百萬片,但是Oppo與Vivo都向三星做出了擔保。華為消耗OLED面板的份額依舊很低,因為華為不大愿意向三星擔保搶購OLED面板,直到2020年京東方OLED產能釋放出來,華為才會開始大量應用在智能手機中,如圖4所示,華為會在OLED供給相對飽和的狀況下才會大量應用OLED面板。我們預計蘋果將會快速的采用OLED面板替換TFT LCD,這也將會加劇其他手機品牌廠商采購OLED面板非常緊張,直到2021年OLED手機市場規模超越120億臺,如圖5所示。事實上,蘋果和三星兩家手機品牌領導廠商在2016年OLED智能手機面板出貨量中占比72%,預計在2017年占比70%,2018年占比72%,2019年占比64%,2020年占比57%,2021年占比50%。雖然份額在緩慢下降,但是到2021年時兩家份額依舊占據一半左右,形成OLED市場雙頭壟斷形勢。但是面板供應商的情形將會怎樣發展,是否會出現針對蘋果更多的OLED供應商?

Figure 3: 2017 Smartphone Display Procurement by Brand

Figure 4: 2016 - 2021 OLED Smartphone Panel Procurement Forecast

Figure 5: 2016 - 2021 OLED Smartphone Panel Procurement

在我們的季度報告 Quarterly OLED Supply/Demand and Capital Spending Report中,我們追蹤并且預測OLED工廠玻璃輸入產能,良率,產出按不同的應用類別,這樣堆積式的數據累積能夠追蹤到每個面板廠商按照不同應用類別的出貨數據。

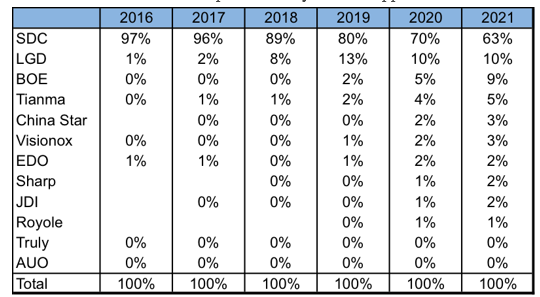

如下表1,手機用OLED面板產出份額顯示:

• 三星2016年OLED出貨量占比97%,預計2017年占比96%,2021年跌落至63%,但是仍舊占主導地位。三星是唯一在OLED面板手機應用出貨量占比高的面板廠,對比其他的OLED供應商,相對經驗成熟很多。同時,三星與一些設備及材料廠商有獨家協議,能夠按照他們自己的技術制程客制蒸鍍設備,并且能夠占據某些設備廠商的產能,對于其他競爭對手復制三星制程來說是不大可能的。

• LG Display目前主要生產OLED TV用以及智能手表可穿戴設備應用面板,預計在2018年將給蘋果供貨手機用OLED面板。盡管蘋果在LCD面板供貨商中有至少超過3個供貨商選擇,但是對于OLED面板來說,能夠選擇的也只有兩家而已,直到2020年京東方產能釋放占比5%達到7千萬片或雙倍成長釋放到1億3千5百萬片時,也許會進入第三家供應商備選。LG Display也將會供貨給自己品牌,同時謠傳包括一些Google的量。

• 2021年排名第三至第七的OLED供貨商將集中在中國大陸。中國本土的手機廠商出貨量依然會落后于三星與蘋果,所以很難抓住OLED主要供給,京東方將有機會成為蘋果第三個OLED供應商,天馬由于供貨中國本土手機品牌廠商也會提升OLED出貨市占份額。

• JDI作為蘋果LCD面板數年的供貨商,將面臨份額掉落的風險, 盡管蘋果決定終止LCD全面用OLED替換,但是在替換期間JDI依舊是蘋果LCD的供貨商并且蘋果也會將預付款給到JDI。然而,手機市場快速的切換到OLED面板,JDI也必須加速自己OLED的布局或者是求存思變其他可替代方向。

Table 1: Mobile OLED Output Share by Panel Supplier

有關Display Supply Chain Consultants介紹

Display Supply Chain Consultants (DSCC)是由顯示行業業界資深分析師組建,通過追蹤顯示行業供應鏈同時發布有價值的分析觀點以及數據,同時進行客制化服務以及專業會議等服務。我們歡迎業界朋友聯絡討論,以及相關服務合作。

公司網站:www.displaysupplychain.com

Display Supply Chain Consultants (DSCC)是由顯示行業業界資深分析師組建,通過追蹤顯示行業供應鏈同時發布有價值的分析觀點以及數據,同時進行客制化服務以及專業會議等服務。我們歡迎業界朋友聯絡討論,以及相關服務合作。

公司網站:www.displaysupplychain.com