無論是否從事科技行業,這些年大家聽到最多的科技詞匯就是5G,第五代移動通信技術的縮寫。每一次通信技術更新換代,都會衍生很多新的技術和產品,5G也不例外,由于通信速度大幅度提升,整個網絡的信息承載能力再升一個檔位,很多以前敢想不敢做,甚至不敢想不敢做的事情,在5G通信技術中都有望得到實現,其中孕育的商機是5G受投資人、科技界熱捧的主要原因。

作為5G通信基礎的3GPP Release-15技術 規格,在2017年底就提前完成,業界期待5G通信能更早到來,而2018年是原定的5G商用元年,但實際情況是,無論通信基站還是終端手機,都處于測試階段,遠未達到商用要求。經過2018年的試運行調試,到了2019年,相關技術和產品開始成熟,5G手機也開始出現在市場上,一些國家和地區開始進行5G商用推廣,被業界再次定為5G元年,這一次,5G的發展狀況逐漸明朗起來。

終端方面,高通公司在2017年底發布的第一代5G調制解調器,驍龍x50因發熱和性能表現不佳,問者寥寥。2019年2月,高通推出了第二代5G調制解調器產品,驍龍X55,通過與驍龍855/855 Plus移動平臺配合,獲三星Galaxy Note 10+ 5G、iQOO Pro 5G、vivo NEX 3 5G、小米9 Pro 5G等多款手機認可,搶占市場。

小米9Pro 5G 圖片來源:小米官網

另一家手機大廠華為,在2018年就推出了5G概念手機,2019年首款商用5G手機,Mate 20X 5G版本于2019年7月問世,2個月后,華為推出7nm工藝打造的自研麒麟990 5G SoC,為其5G終端鋪路。只是受美國出口管制的影響,華為在5G終端國際市場困難重重。

華為Mate30 5G 圖片來源:華為官網

臨近年底,聯發科發布了旗下首款5G SoC,也是目前全球最先進的5G單芯片產品----“天璣1000”(MT6889),與高通外掛5G 調制解調器、華為麒麟990 5G、三星 Exynos 980(皆為自用)不同,單芯片的5G SoC正是終端市場渴求已久的解決方案,除了提供5G的連接速度,”天璣1000”還大幅度改善了信號傳輸能力,并內置了Wifi 6,AI加持拍照等功能,實現手機市場向5G通信大規模更新換代的選擇隨之變得更加豐富起來。

值得注意的是,引領手機風向的蘋果公司,并未在最新一代手機中引入5G功能,2019年Apple在5G方面所做的可能與5G通信有關的事情就是收購了Intel的手機RF業務。因此,2020,蘋果手機引入5G功能將是大概率事件。

在市場方面,無論商用還是民用,各國都在加緊部署和推廣的步伐。

2019年4月5日,韓國正式開啟5G善用網絡,隨后,美國瑞士、英國也陸續開始進行5G商用嘗試。截止到2019年6月底,全球5G用戶量達到213萬人,其中韓國5G用戶達到165萬,預計2019年底韓國的5G用戶數量將達到480萬以上。截止到2019年6月的數字,韓國已經建成的5G基站數量達到61246個,收發器14.3萬個,這一數字甚至超過了德國未來3年的5G建設計劃。

或許是感受到鄰居帶來的壓力,中國在2019年的5G發展中表現十分積極,2019年6月6日,中國工信部正式向中國電信、中國移動、中國聯通和中國光電發放5G商用牌照,10月底,中國三大運營商同時宣布開啟5G商用,并公布了面向用戶的5G套餐。11月下旬,中國工信部透露,目前中國已經建設5G基站(是否包含收發器,官方并未公布)11.3萬個,預計年底達到13萬個規模,大大超出原定發展計劃。

而另一個能夠讓5G在2020年加速發展的重要因素是,即將制定完成的3GPP Release-16標準,同樣是提前了幾個月。2020業界將有完整的5G統一技術標準可供施行,以完整支持5G 三大應用情境,包含增強型行動寬帶(Enhanced Mobile Broadband,eMBB)、大量連結物聯網(Massive Machine Type Communication,mMTC)及超可靠低延遲通訊(Ultra Reliable Low Latency Communication,uRLLC)。相比3GPP Release-15,Release-16版重點在功耗、延時等方面進行優化,擴展了通訊頻段,更加適應工業、汽車等消費市場以外的需求。

根據資策會MIC認為,目前5G建設面臨諸多難點,而重拾固網與移動融合的網絡架構,能協助營運商運用固網資源來打造多元網絡傳輸方案、支持網絡切片應用,且能減少建設資本支出,共享所有網絡資源。3GPP、Broadband Forum、全球營運商、設備大廠等以過去研究為基礎,攜手共同訂定5G FMC工作項目,包含核心網絡的服務協議、傳輸層接口整合與終端設備共享等,納入5G R16標準內,預計于2020上半年釋出。

那么,2020年,5G的發展趨勢和市場走向有哪些值得期待的地方呢,為此,我們梳理了各大機構的報告,提取重要的數據和數據供大家參考?

智慧手機換機潮: 2020年5G手機出貨2.6億支,帶動智能型手機市場重回成長,信息電子年增2.74%

工研院預期2019年全球智慧手機出貨量約14.9億支,年成長下滑1.6%。受到美中貿易戰延燒及華為禁售令影響,全球智慧手機供應鏈面臨生產及銷售管理的風險,產品消費買氣受影響。

但各大機構對2020年手機市場皆表示樂觀。

資策會認為:過去兩年智能型手機市場出貨量陷入衰退,預期2020年5G手機將開啟4G手機換機潮,驅動智能型手機市場重回成長,2020年5G手機出貨將達2.6億支。

工研院預估,未來三年全球智慧手機市場可望因5G新機帶動出貨2-3%之年成長。

隨著5G零組件規格升級,將帶動半導體、射頻組件、散熱、電路板、被動組件、天線、內存產業成長。除此,中國大陸市場5G用戶數在2019年可望成為世界第一,其電信商也備妥銀彈準備推動5G用戶成長,然而貿易戰使中美供應鏈逐漸脫鉤,可預期臺灣地區與日本供應鏈反而能從中受益。

同樣,2020年在AI應用及各國5G陸續商轉帶動下,周邊硬件與零組件需求也會攀升,MIC預估電子終端產品出貨將轉為正成長,伴隨臺商回流趨勢下,預測2020年信息電子業產值6.57兆元(新臺幣),年增2.74%。

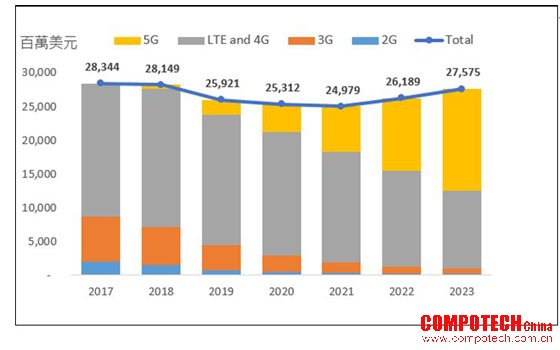

5G基地臺占比快速增長:預計到2023年5G基地臺占比54.6%

在美國、韓國、英國、中國大陸等國家陸續搶先啟動服務,初期將帶動第一波5G基地臺、網絡設備、手機及無線射頻前端等零組件市場商機。預估2019年全球5G基地臺市場將達22億美元。

而如5G 手機換機潮真正到來的話,新的市場需求可提振手機市場銷量,5G則會很好的成為電信商維持營運成長的動能來源。

除手機,5G商用帶動第一波5G基地臺。

Gartner數據顯示,5G基地臺在美國、南韓、英國、意大利、西班牙、日本、中國大陸等電信業者投入5G網絡建置帶動下,2019年5G基地臺占整體基地臺市場比重將提升至8.5%;預估在更多國家發放5G頻譜帶動電信業者投入5G網絡建置下,加上5G基地臺建置數量需求是4G的1.5倍以上,預估2023年5G基地臺占比(54.6%)將超過4G基地臺,成為全球基地臺主要成長動力。

圖:球基地臺市場規模預估 數據源:Gartner(2019)

5G推動高速網絡交換設備成長

5G高速通信推網絡基礎設施提出更高要求,2020年5G網絡環境建置及中大型企業垂直應用大量數據分析需求,加上國際電信業者對于高階網絡交換器及開源白牌交換器需求持續攀升,已驅動100Gb/25Gb以上高階交換器市場成長。。資策會MIC指出,5G網絡中,基于低延遲與物聯網所支持的多人云端游戲、AR/VR、智能制造與V2X等應用,將帶動分散運算與儲存需求,尤其邊緣運算市場最受到矚目,更助攻網絡設備市場規模成長,其中微型數據中心與超大規模數據中心建置將直接促進交換器出貨,主流規格100G滲透率持續提升,而400G交換器產品也已開始向數據中心業者出貨,目前更前瞻的800G以上技術也在研擬中。

5G帶來零組件產業新商機

5G發展初期由于面臨訊號覆蓋范圍較4G小、高功耗造成消費者體驗不佳、產品散熱處理及高頻毫米波容易被干擾等問題,解決上述問題既是挑戰也是商機。

5G智能型手機零組件,包括AiP載板、天線Feedline軟板、射頻組件模塊電路板的要求較以往更高。工研院產科國際所經理林澤民認為:以手機射頻端而言,由于射頻模塊內的組件數目增加,必定使得射頻模塊所需之SiP載板整合度更高,需要更大面積或是更高層數之SiP載板支持;其次,當PA的數目增加,必定也提高PA載板之需求量;第三,由于初期射頻模塊對于頻段的整合度較低,當5G頻段大幅增加時,射頻模塊的數目增加也帶動所需之載板或模塊硬板的需求量。

工研院預估, 2020年,在5G應用帶動下,可望掀起一波5G電路板需求商機,產值規模可望成長3%達到6,723億新臺幣,再創歷史新高水平。

在5G/AI的加持之下,目前,前端傳感器搭配后端On Device AI進行感知學習已成為必備功能,未來的前端傳感器也將整合更多機器學習與運算智能,形成神經型態的類腦/仿生感知方案,因應事件變化驅動感知作動,達到真正接近人類感知的應用效果,進而驅動更龐大的市場潛在商機。工研院預估,整合AI功能的邊緣感測應用方案產值將于2019年達到470億美元,并于2023年成長至799億美元,2018~2023產值年復合增長率CAGR將達14.8%水平。

圖 5G帶動高成長之零組件產業:射頻前端、核心處理芯片、天線與散熱組件 數據源:工研院產科國際所

全屏幕與可折迭設計概念是2019年智能型手機的產品顯學。預計2020年將近68.8%的智慧手機,將采用全屏幕面板。技術創新的屏幕可折機定義并創造新市場區隔,引發新的市場機會,2019年可折迭屏幕的手機試水并不成功,華為和三星的可折迭屏手機都只是曇花一現,成本和良率仍然是普及的重大障礙,預計2020年可折迭屏幕手機仍然定位于高階產品。

工研院預測可折迭屏手機至2025年將超過五千萬支。因產品需重新設計,制造過程復雜,現今生產技術下難以達成,此新型態的產品亦影響零組件與供應鏈生態,包含材料、面板結構、整機機構、裝置、系統、UI/UX的重新設計等,為臺灣地區的相關制造行業提供新的商機。

三星W20 (5G版本)可折迭屏幕手機 圖片來源:三星中國官網

IC封測受惠于5G需求 2020謹慎樂觀

受惠5G等需求,2019年下半年臺灣地區IC封測業營收表現相對上半年亮眼,臺灣地區前五大IC封測業者營運展望偏向審慎樂觀,力成與京元電已表態提升2019或2020年資本支出水平。DIGITIMES Research分析師陳澤嘉預估2019年臺灣地區前五大業者合計營收增幅將超過20%,并較2018年同期增加6.2%;展望2020年,預料可望續迎5G芯片封測需求,帶動營收持續成長。

5G毫米波市場潛力仍在

現階段多數5G營運商仍以部署Sub-6GHz(6GHz頻段以下)網絡為主,2019年5G在增強型行動寬帶(enhanced Mobile Broadband;eMBB)應用中的技術亮點-毫米波,在市場層面表現差強人意,但是隨著大廠增加在毫米波領域的投資,5G毫米波技術仍然有長期看漲的潛力。

現階段多數5G營運商仍以部署Sub-6GHz(6GHz頻段以下)網絡為主,2019年5G在增強型行動寬帶(enhanced Mobile Broadband;eMBB)應用中的技術亮點-毫米波,在市場層面表現差強人意,但是隨著大廠增加在毫米波領域的投資,5G毫米波技術仍然有長期看漲的潛力。

據GSA (Global mobile Suppliers Association)統計,有近半數的營運商仍有試驗、商轉毫米波頻譜的投資行為,因毫米波因擁有更豐沛的頻譜資源,也使得業者在毫米波頻譜取得成本上更低,長遠看來,毫米波較Sub-6GHz更具市場潛力。目前,受限于相關政策,很多國家的毫米波頻譜資源未予明確,除了意大利和美國,其他國家尚處于觀望期。

營運商探索5G收費新模式

全球已有27個國家、超過50個電信營運商布建5G網絡,以非獨立式(Non-standalone, NSA)5G NR為主要組網架構。

資策會MIC資深產業分析師李建勛指出,為實現智能制造、智能醫療、智能交通等下一代創新應用,獨立式(Standalone, SA)5G NR架構將扮演重要角色。從2020年開始,中國大陸三大營運商、南韓主要電信業者SK Telecom、KT與美國Verizon、AT&T、T-Mobile將展開5G SA網絡布建,另外,5G收費新模式也是觀測重點,電信營運商將進一步思考如何基于三大5G特性,設計多樣化、客制化資費方案,針對B2C一般消費市場有穩定營收,在5G垂直應用的B2B商用領域則藉由更靈活的商用模式擴展營收。

連網汽車將成為商用5G最大商機

在對比了主要5G設備分布資料之后,Gartner得出結論2023年時,汽車業將成為商用5G物聯網解決方案最大市場商機,占比高達53%,其中嵌入式連網汽車模塊是5G的主要使用案例。2023年時,商用及消費性市場的連網汽車嵌入式端點裝機量將達到1,910萬臺,整體汽車業5G端點數量則為2,590萬臺。

Gartner資深研究總監Stephanie Baghdassarian認為:「連網汽車內嵌入式5G聯機裝置的潛在市場,成長速度已超過整體5G物聯網。商用及消費性連網汽車的嵌入式5G端點,在2020年將占所有5G端點裝機量11%,2023年底可望達39%。」

此外,可主動連接5G服務的5G連網汽車,市占將從2020年的15%增加到2023年的74%,并于2028年達到94%,屆時5G技術將用于蜂巢式車聯網(V2X)通訊,用戶不僅可以在汽車內部傳送和接收訊息,亦能在車輛、基礎設施、行人、單車騎士等個體間進行溝通。可主動聯機5G服務的連網汽車,最終有望協助維持交通順暢并提升道路安全。

Stephanie Baghdassarian表示:「長期來看,汽車業將成為物聯網端點和5G物聯網最大宗的使用案例。Gartner建議欲進入5G物聯網市場的通訊服務供貨商,在投資時須將汽車業放在首位,著重尋找了解產業的人才,并透過結盟推動市場向前邁進。」

除了在消費、汽車等大規模市場,5G發展開始加速。在專用領域,自組網通信的垂直應用中,5G同樣擁有大量商機。工研院認為:在垂直應用中,除了電信業者可以提供企業專網外,各國政府也開始規劃企業專用頻譜如德國、英國、日本等,促使企業開始規劃投入自建專網,其中以智能工廠、智能場館、智慧農業等應用為主,將促成企業、社會進行數字轉型,開創5G新應用領域和新市場商機。